Budapest, 2022. 11. 10. – Károly Szabolcs, Magyar Vasút

Az Európai Vasúti Ellátási Ipari Szövetség (Unife) legfrissebb vasúti világpiaci tanulmányából kiderül: a koronavírus-pandémia következtében 2019–2021 között bekövetkezett enyhe visszaesést követően erőteljes növekedéssel kecsegtet a következő hat évre a globális vasúti ellátási piac.

hirdetés

Hivatalosan az idei berlini Innotrans vasúti szakkiállításon és -vásáron mutatta be az Unife a Vasúti Világpiaci Tanulmány (World Rail Market Study, WRMS) kilencedik kiadását. Eszerint a vasúti ágazat beszállítói a jelenlegi rendkívül dinamikus, olykor egymásnak ellentmondó mechanizmusú piaci feltételek ellenére további növekedésre és üzleti lehetőségekre számíthatnak.

Mozgatórugók

Noha a vasúti ágazatra továbbra is negatívan hatnak a Covid-19-világjárvány utózöngéi, a vasút továbbra is megbízható, fenntartható és hatékony közlekedési mód, a vasutak pedig a jövőben is új technológiákba invesztálnak annak érdekében, hogy a jövő fenntartható közlekedési mixének gerincévé váljanak. A pandémia által 2019–2021 között okozott enyhe piaci visszaesést követően a jövőben erőteljes növekedés várható. A fenntarthatóságot és a digitalizációt széles körben tekintik a jövőbeli piacnövekedés fő mozgatórugójának – beleértve az összes termékszegmenst, továbbá a FÁK-térség kivételével minden régiót.

Átfogó áttekintés

Az Unife 2006 óta kétévente adja ki áttekintését, a kilencedik kiadást pedig ismét Roland Berger állította össze, méghozzá részletes felmérések és a vasúti ágazat vezető szereplőivel folytatott megbeszélések alapján. A világpiaci tanulmány átfogó képet nyújt az ellátási piac legfrissebb folyamatairól, elemzi a jelenlegi piaci mennyiségeket, valamint a 2025–2027 közötti időszakra kiadott előrejelzéseket, régiónként és üzleti szektoronként is.

A rövid bevezető utáni rész ismerteti az egymást követő felmérések és előrejelzések elkészítésekor alkalmazott módszertant. A tanulmány a gördülőállomány és az infrastrukturális eszközök meglévő, létrehozott bázisának áttekintésével kezdődik a 65 vizsgált országban, majd régiónként átfogó értékelést készít az összes termékszegmens jelenlegi piaci volumenéről. A WRMS minden egyes kiadása magába foglal egy vagy két minőségi értékelést a vasúti ágazat kulcsfontosságú hajtóerőiről – mindez megkönnyíti a feltörekvő trendek mélyebb megismerését.

Az idei tanulmány középpontjában a fenntarthatóság és a digitalizáció, mint a vasúti piac növekedésének kulcsfontosságú tényezői állnak.

A fenntarthatóságot a vasúti ágazat kulcsfontosságú trendjének tekintik, és különös hangsúlyt fektetnek a vasúti közlekedés és a műveleteinek dekarbonizációjára az alternatív vontatási technológiák szélesebb körű alkalmazása révén, a digitalizációt pedig az üzemelési hatékonyság, a kapacitásoptimalizálás, valamint a zökkenőmentesebb multimodális szállítás elősegítőjeként aposztrofálják.

A következő rész a jövőbeli piaci kilátásokat méri fel, és részletes előrejelzéseket ad közre a 2025–2027 közötti időszak piaci volumenjeire vonatkozóan, szintén régiónkénti és termékszegmensenkénti lebontásban.

A korábbi felmérésekhez hasonlóan ez a jelentés is figyelembe veszi a piacokhoz való hozzáférés szintjét azon európai beszállítóknak, amelyek a világ különböző régióiban kívánnak versenyezni.

Élen az ázsiai–csendes-óceáni térség

Telepített bázis szempontjából az ázsiai–csendes-óceáni térség érte el a legnagyobb ütemű növekedést 2019–2021 között, különösen a metrószerelvények 7,5 százalékos összetett éves növekedési üteme révén, mivel Kína, India és az ázsiai régió országai erőteljesen invesztálnak a városi vasutak bővítésébe. Nyugat-Európa továbbra is a második helyen áll, a világjárvány ellenére is folyamatos növekedést produkált.

A gördülőállomány-szegmensben az elmúlt két év során globálisan megépített összesen 830 ezer jármű (a teherkocsikat nem beleértve) körülbelül 36 ezres emelkedést jelent a bázishoz képest, ennek több mint kétharmada a metrószerelvények és a személyszállító motorvonatok kategóriájából érkezett.

Az infrastruktúrát illetően a világ vasúthálózatainak teljes hossza jelenleg körülbelül 1 747 000 vágánykilométer. Ez hozzávetőlegesen 39 ezer kilométeres nettó növekedést jelent; a néhány vonalbezárást ellensúlyozza a több mint 12 ezer kilométernyi hagyományos és 20 500 kilométernyi – ebből csak Kínában 18 ezer kilométernyi – nagy sebességű vonal átadása.

A teherkocsi-állomány stabilabb képet mutat a mintegy 5 240 000 ezer járművel − az összes gördülőállomány 86 százalékáról van szó. A járműleállítások és a -cserék megfelelően kiegyensúlyozzák egymást, a termelékenységi fejlesztések pedig lehetővé teszik, hogy a korszerű járművekkel többet lehessen szállítani, mint a régebbi kocsikkal. Ennek eredményeként a teljes telepített bázis csak kismértékben nőtt: az elmúlt két évben 0,6 százalékos összetett éves növekedési rátával. A legnagyobb gyarapodást ismét az ázsiai–csendes-óceáni régió érte el.

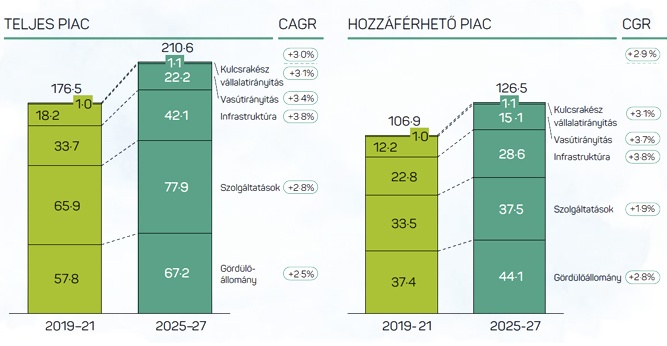

Az ellátási láncok aktivitását tekintve enyhe, mínusz 0,2 százalékos CAGR- (infláció nélkül számított éves reálnövekedési ráta) csökkenés volt tapasztalható; az átlagos éves értékesítési volumen a 2017–2019-es 177,2 milliárdról 176,5 milliárd euróra esett vissza 2019–2021-ben. A Covid-19-járvány leginkább a gördülőállomány-szegmenst érintette, itt 3,4 százalékos volt a visszaesés, míg a vasúti irányítás 4,1, az infrastruktúra 1,6, a szolgáltatások pedig 0,8 százalékos növekedést értek el. A kulcsrakész projektek szintén csekély mértékben, 0,6 százalékkal csökkentek.

Növekedési előrejelzés

A jövőre nézve az összes piaci szegmens helyreállása, regenerálódása és erőteljesebb növekedése várható a következő hat évben. Feltehetően az infrastruktúra fogja a legerősebb növekedést produkálni 3,8 százalékos CAGR-rel. Ezt a gyarapodást a nagy sebességű vonalakba és a városi vasúti szegmensbe történő folyamatos beruházások, továbbá a hagyományos vasúti fővonalak és tehervasutak bővítése és megújulása fogja előremozdítani.

Ehhez hasonlóan a vasúti irányítás szegmensében is erőteljes, 3,4 százalékos emelkedés várható a továbbiakban, mind a városok közötti, mind pedig a városi vasutak esetében. Ezt az automatikus vonatvédelem (ATP) és az automatizálás irányába mutató jelenlegi tendencia idézi elő, többek között a fővonalakra telepített ERTMS, valamint a városi szektorban használt CBTC. Ezzel szemben a gördülőállomány-piac az előrejelzések szerint lassabban fog fejlődni, 2,5 százalékos CAGR-rel. Mindez a közelmúltbeli csökkenés ellenére is hagyományosan magas piaci volument, valamint a hagyományos, mozdonyvontatású személyszállító kocsik iránti csökkenő keresletet tükrözi, továbbá azt, hogy nagyobb a beszerzési érdeklődés a motorvonatok és a nagy sebességű szerelvények iránt. A növekvő méretű telepített bázis várhatóan a szolgáltatási szegmenst fogja előremozdítani, a karbantartás és a pótalkatrészek iránti kereslet növekedésével együtt. A növekedéshez Kelet- és Nyugat-Európában is jelentős mértékben hozzájárul majd a digitális automata kapcsolókészülékeknek (DAC) az árufuvarozási piacon történő bevezetése és elterjedése – ez a nagyprojekt tízmilliárd eurós vagy még annál is nagyobb potenciális befektetést jelent. Földrajzi szempontból várhatóan Kelet-Európa, továbbá Afrika és a Közel-Kelet érheti el a legerősebb növekedési rátákat (1-es táblázat). A FÁK az egyetlen olyan régió, ahol a piaci volumen csökkenni fog.

A jövő mozgatórugói

A tanulmány a vasúti ágazat fenntarthatóságáról szóló külön áttekintésében a növekedés kulcsfontosságú mozgatórugójaként határozza meg a növekvő környezeti tudatosságot. Kihangsúlyozza a vasúti közlekedés környezeti előnyeit más közlekedési módokhoz képest, beleértve a legalacsonyabb szén-dioxid- és nitrogén-oxid-kibocsátást. Maga a vasúti üzem szén-dioxid-mentesítése magába foglalja a villamos vontatás, valamint a dízelüzem alternatíváinak nagyobb mértékű alkalmazását a nem villamosított vonalakon, például a hibrid, az akkumulátoros vagy a hidrogén-üzemanyagcellás vonatokat. A kibocsátás csökkentését célzó további kezdeményezések közé tartozik a szintetikus dízel üzemanyagok és a földgáz használata, a megújuló forrásokból származó energia szélesebb körű alkalmazása, valamint a kiegészítő szolgáltatások fejlesztése.

Az ellátási szektor várhatóan profitálni fog az olyan kormányprogramokból, amelyek a forgalomnak a közútról vasútra történő modális átterelését célozzák. A jelentés olyan példaértékű kezdeményezéseket emel ki, mint az Európai Unió Zöld Megállapodása – a dokumentum támogatja az infrastruktúrába és a gördülőállományba történő beruházásokat a vasúti ágazat az utasok és a teherfuvarozók előtti általános vonzerejének növelése érdekében.

A 2022-es tanulmányban vizsgált másik fő tendencia a vasúti ágazat kulcsfontosságú tényezőjének tartott digitalizáció. Ez a következő hat témakört fedi le:

- az ERTMS/ETCS és a CBTC előnyei, valamint hatásuk a biztonságra és a hatékonyságra;

- a digitális automata kapcsolókészülék elterjedése Európában és hatása a vasúti árufuvarozás termelékenységére;

- az FRMCS mint a jövő nagy teljesítményű mobilkommunikációs hálózatának bevezetése a vasúti szektorba;

- a prediktív karbantartás fejlődése és előnyei, beleértve a költségek csökkenését és a jobb rendelkezésre állást;

- zökkenőmentes multimodális szállítás és jobb vasúti utazási élmény a teljes utazás digitalizálása révén;

- a szabályozási kezdeményezések áttekintése a növekvő számú kibertámadások eredményeként, valamint a kiberbiztonság növelése a szolgáltatási szegmens feltörekvő területeként.

{kind=link}

Hozzáférhetőségi aggályok

Habár a globális piac teljesítménye az előrejelzések szerint a legtöbb szegmensben helyreáll és tovább növekszik, továbbra is aggodalomra ad okot, hogy bizonyos piacok csak korlátozottan elérhetők a nemzetközi beszállítók, különösen a legfőbb szereplők előtt. Bár a piaci elérés már évek óta folyamatosan javul, mivel az országok egyre inkább megnyílnak és szabadkereskedelmi megállapodásokat írnak alá, ez a folyamat azonban az elmúlt évtizedben megfordult: egyre több ország ír elő nagyobb arányú helyi tartalmat közfinanszírozású megrendeléseiben.

A piaci elérés ilyen módú csökkenése különösen aggasztja a legnagyobb európai beszállítókat. Az Európai Unió egyre inkább liberalizálja a vasúti piacát, megnyitva azt a külföldi beszállítók előtt, de az európai ajánlattevők továbbra is ki vannak zárva bizonyos kulcsfontosságú piacokról, például Japánból és Dél-Koreából. Eközben az Európán kívüli beszállítók egyre erősebben jelennek meg a kontinensen.

Az olyan geopolitikai konfliktusok, mint Oroszország ukrajnai inváziója vagy az infláció hirtelen megugrása miatt is nagyobb a bizonytalanság. Az oroszországi és fehérorosz piacok lezárása a világszintű elérhetőség viszonylag kismértékű csökkenését jelenti, viszont a politikai feszültségek és az ellenséges kereskedelmi légkör továbbra is fenyegetéssel ér fel a vasúti piac pozitív fejlődése szempontjából.

Az elérhető piacok aránytalan növekedése hozzájárult ahhoz, hogy a 2020-as tanulmányban szereplő 62-ről mára körülbelül 61 százalékra essen vissza az általános hozzáférhetőségi arány. Mindazonáltal továbbra is fennáll a veszélye annak, hogy több ország, így Kína és az Egyesült Államok mérsékelheti a nemzetközi beszállítókhoz való hozzáférését a Covid-19 utáni gazdaságélénkítő politikáinak következtében, miközben a más kulcsfontosságú piacokon elért műszaki fejlesztések, például az, hogy India saját belföldi vonatvédelmi rendszert fejleszt ki, hatással lehet a jövőbeli piaci elérésre – érvényesülésre.

Amíg az olyan iparági szövetségek, mint a Unife továbbra is hangsúlyozzák a tisztességes és nyitott piacok szélesebb körű előnyeit, egyértelműnek tűnik, hogy egyre nagyobb szükség van határozott fellépésre a kormányok és a politikai döntéshozók szintjén, hogy megakadályozzák a világszintű vasúti piac elérhetőségének további csökkenését.

Az írás a kétheti Magyar Vasút lapban jelent meg, amely a vasúti szektor első számú vasútgazdasági lapjaként naprakészen tájékoztatja olvasóit a vasúti ágazat híreiről, és javítja a szektor reputációját a döntéshozók és a széles közvélemény körében. Az olvasók rálátnak arra a közös építkezésre, amelynek célja egy tisztább közlekedési rendszer kialakítása. Aktuális információkkal, a döntéshozók és valamennyi érintett, valamint a vasút iránt érdeklődő olvasók hiteles, objektív, naprakész tájékoztatásával segít a lap az eligazodásban a vasúti piacon.

A minden páratlan hét csütörtökén megjelenő lap az alábbi terjesztőknél érhető el: http://bit.ly/MagyarVasut

Előfizetés és további információ: magyarvasut@magyarvasut.hu